Els comentaris que es mostren a continuació han estat preparats en base a:

- Consulta de l’ICJCE a l’ICAC sobre el tractament comptable de les mesures adoptades pel RDL 8/2020 de 17 de març, de mesures urgents extraordinàries per fer front a l’impacte econòmic i social del COVID-19, en relació als costos a assumir per les empreses en els expedients de reducció temporal d’ocupació.

- RDL 18/2020 de 12 de maig, de mesures socials en defensa de l’ocupació. Disposició Final.

Les preguntes concretes que es formulen a l’ICAC són les següents:

- Les mesures proposades pel Govern tenen la consideració de subvenció?

- En cas afirmatiu, quins conceptes s’han de considerar com a subvenció?

- En cas afirmatiu, quan es podran considerar com a NO REINTEGRABLES?

- Com es farà la imputació a PiG

- Possibilitat de comptabilitzar les operacions pel saldo net.

Pel que fa a les preguntes a) i b), en la resposta de l’ICAC es fan les següents consideracions:

- Pel que fa als salaris, en base al propi RDL 8/2020 i a la legislació laboral vigent, la suspensió dels contractes de treball amb els treballadors o les reduccions de jornada, suposen un alliberament de les obligacions recíproques entre l’empresa i el treballador.

- Pel que fa al cost de Seguretat Social, l’obligació de l’empresa de seguir cotitzant pels treballadors continua, si bé com a mesura excepcional, es preveu l’exoneració del seu pagament per part de l’empresa i jurídicament es produeixen els mateixos efectes que si es continués fent el pagament.

En base a això:

- El fons econòmic de l’exoneració de l’obligació de pagament per part de l’empresa és el de la percepció d’una subvenció, meritant-se en el mateix moment i de la mateixa forma que es venia fent, la despesa per part de l’empresa en concepte de Seguretat Social, quedant sempre condicionat al compliment dels requeriments establerts, com és el manteniment del contracte amb els treballadors per un període mínim de 6 mesos des que es torni a posar en marxa l’activitat.

Per tant, l’empresa continuarà meritant la despesa en funció de la seva naturalesa reconeixent també la percepció d’una subvenció que es tractarà d’acord a lo que es determina a la NRV 18 del PGC

- Pel que fa als salaris, amb els contractes suspesos, l’empresa queda exonerada de l’obligació de remunerar el treball i les prestacions són desemborsades directament per l’Estat i en conseqüència no s’hauria de registrar cap despesa ni obligació.

Pel que fa a les preguntes c), d) i e), l’ICAC remet a la consulta 5 del BOICAC 94 on parla del tractament a donar a les despeses de formació del personal i la percepció d’una bonificació, sense entrar en més detall.

Personalment crec que s’ha de considerar com a no reintegrable en el moment en que es compleixi el període manteniment dels contractes, és a dir, després de 6 mesos des que es torni a posar en marxa l’activitat.

Pel que fa referència les obligacions per l’empresa que es puguin derivar de l’incompliment de les condicions establertes, es tractaran d’acord a lo que es determina a la NRV 15 del PGC relativa a Provisions i contingències.

Finalment la resposta de l’ICAC indica que a la memòria s’haurà de facilitar tota la informació significativa de les operacions realitzades per l’empresa.

Per altra banda, a la Disposició Final, Apartat 3, punt 4 del RDL 18/2010 de 12 de maig de mesures socials en defensa de l’ocupació, s’estableix que “no resultarà d’aplicació el compromís de manteniment d’ocupació en aquelles empreses en les que concorri un risc de concurs de creditors en els termes de l’article 5.2 de la Llei 22/2003 de 9 de juliol, Concursal. “

Per tant s’obre una tercera opció i que vindria representada per aquella empresa que no compleix les condicions establertes pel que fa al manteniment dels contractes, però que aquest incompliment ve motivat pel risc manifest d’incórrer en situació de concurs de creditors, risc que ha d’estat analitzat i suportat per una anàlisi tècnica de la situació econòmica-financera de l’empresa.

En aquesta circumstància ens podríem trobar doncs la situació d’una empresa que malgrat no haver complert els compromisos de manteniment d’ocupació, no es vegi obligada a reintegrar el cost de la Seguretat Social que li ha estat bonificat.

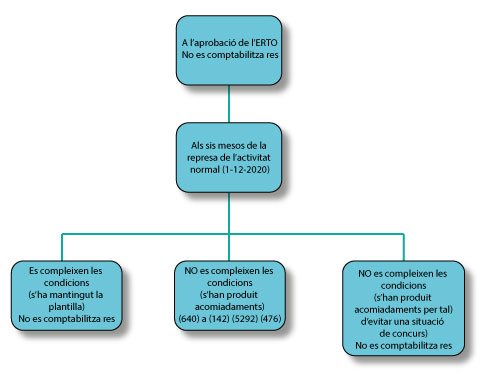

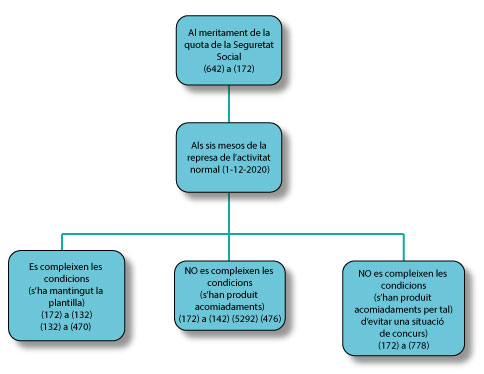

En base als cometaris anterior, la proposta per comptabilitzar els efectes derivats d’un ERTO:

- Pel que fa a la Seguretat Social

- Pel que fa als salaris

Autor: Agusti Mañosa Moncunill – Auditor GFS auditors